Hypotéky: Zima se blíží

13. listopadu 2016

Reportér 11/2016 · Číslo 27Přituhuje. Přichází série změn pravidel, která ztíží pořízení hypotéky. Od začátku listopadu už platí daň z nabytí nemovitosti kupující, od prosince lze čekat mírný růst sazeb, v dubnu přijde omezení hypoték pokrývající téměř celou cenu bytu či domu, takže klient bude muset mít více naspořeno. Motivem největších změn za posledních jedenadvacet let jsou obavy z nezdravého růstu cen a vzniku bubliny na trhu.

Když k jízdě taxíkem dostanete zdarma několik dobře míněných rad, jak rychle koupit a s velkým ziskem prodat byt, můžete si být celkem jisti, že na trhu s nemovitostmi začíná být horko. A právě takovou zkušenost má Martin Fojtík, provozní a marketingový ředitel Fincentrum Reality.

„Poslední zhruba rok tvrdím, že se prodá všechno, na co ukážete prstem a je to za aspoň trochu únosnou cenu. Ceny nemovitostí vzrostly proti minulému roku o pět až sedm procent, což je neskutečně vysoké číslo a jen to potvrzuje, že na trhu není úplně vše v pořádku,“ říká. A připouští, že v realitním byznysu – pro který jsou typické odhady o nikdy nekončícím růstu cen – patří k menšině obchodníků s nemovitostmi varující před přehřátím trhu a následným propadem. „Zrovna jsem jel po Praze s taxikářem, který se chvástal, že šedesát kilometrů za městem koupil byt za 1,2 milionu a po půl roce ho prodal za 1,8 milionu. Zhodnocení šest set tisíc po půl roce opravdu není normální,“ dodává.

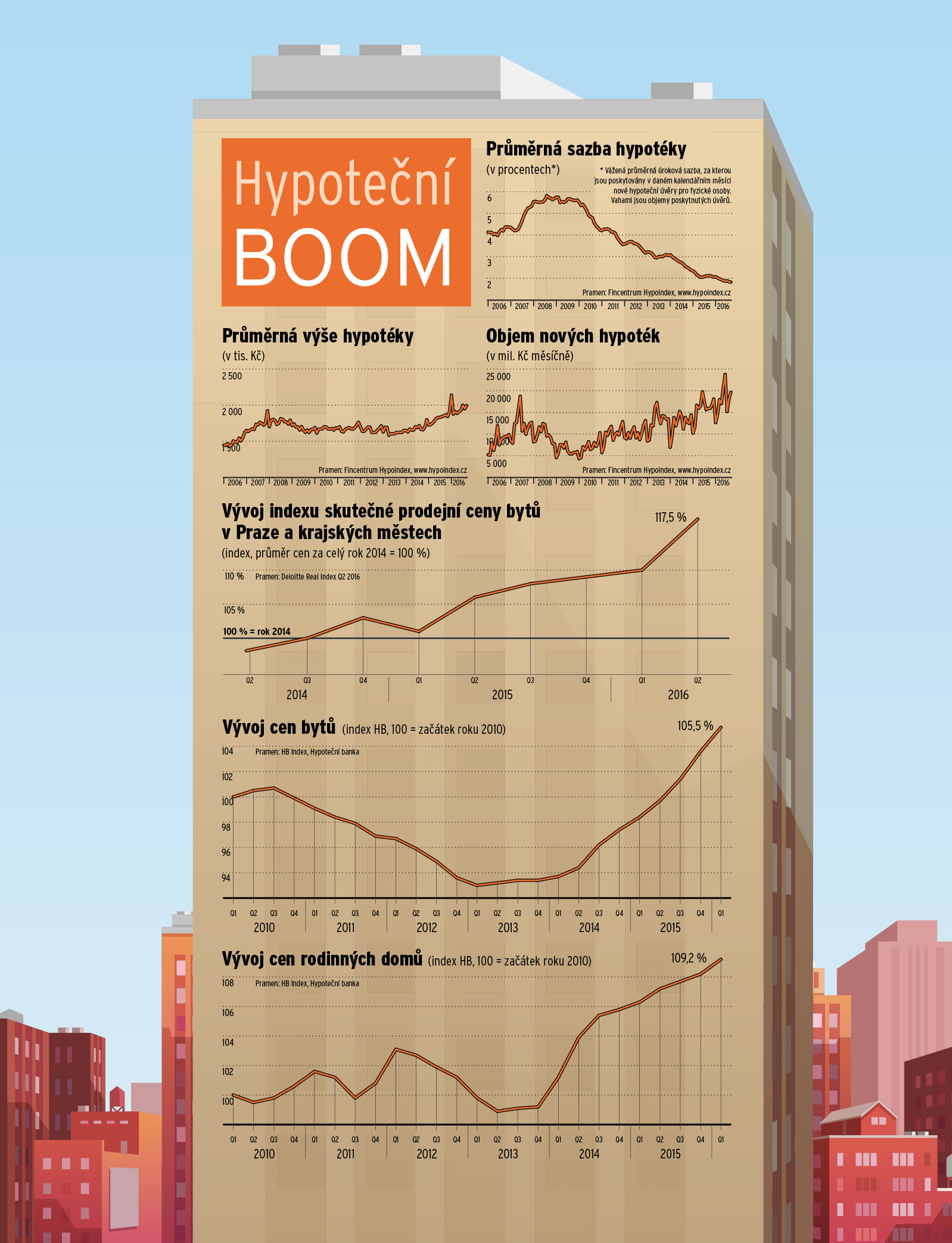

Vývoj na realitním trhu patří mezi citlivé ukazatele, jak si lidé ekonomicky věří, zda si jsou jistí svou prací a příjmy do budoucna. Z kupujících vyzařuje nebývalá sebedůvěra a ochota se zadlužovat na dvacet až třicet let dopředu. Ke všemu, co se týká nemovitostí, je letos možné přidat visačku „rekordní“.

Rekordní jsou celkové objemy hypoték, kterými lidé nákupy domů a bytů financují. Průměrná výše hypotéky letos poprvé překonala dvoumilionovou hranici, což věrně kopíruje stoupající ceny. Byty, které byly finanční krizí a poklesem cen po roce 2008 zasaženy více než rodinné domy, se již místy vrátily na předkrizovou úroveň, tedy do podobně rekordních let 2007 a první poloviny roku 2008. S jedním podstatným rozdílem. Úrokové sazby u hypoték jsou díky uvolněné politice České národní banky na jedné třetině toho, co zájemci platili během předchozího boomu.

„Ani já bych vám neradil nic jiného než si vzít hypotéku na devadesát procent ceny nemovitosti, když si můžete půjčit za méně než dvě procenta a máte možnost zhodnotit vlastní peníze lépe,“ říká k tomu Martin Fojtík. „Na druhou stranu o 1,5milionovou hypotéku nyní žádají i lidé, kteří mají patnáct tisíc měsíčně. A ti mohou mít problémy se splácením, jakmile se úroky vrátí výš,“ vysvětluje, proč se mu rychlý růst až tolik nelíbí.

Podpořte Reportér sdílením článku

Do Reportéra přišel, protože si myslí, že práce musí mít smysl a člověka bavit.